- Inicio

- Explorar tendencias

- Reporte Tecnología y Negocios

De la política industrial de los ochenta al boom exportador del cómputo de hoy

Publicado en junio 9º 2026

Introducción

Recientemente, la Dra. Gabriela Siller y otros colegas del Banco Base[1] publicaron un excelente estudio sobre el boom exportador de cómputo en México que me causó tanto alegría como preocupación.

Por un lado, el estudio señala que las exportaciones mexicanas de equipo de cómputo crecieron súbitamente y rebasaron a las exportaciones de autos terminados, pero identifica también múltiples riesgos.

Reconocer esta tendencia, me causó alegría porque como funcionario público a principios de los ochenta, promovimos, con el apoyo de empresa líderes de cómputo como IBM y HP, que la industria se integrará horizontalmente, atrayendo a los ensambladores de equipos y tarjetas electrónicas con la última tecnología de montaje superficial (SMT), los llamados Electrónic Contract Manufacturers o CMs que son los que han originado este boom exportador.

Sin embargo, al continuar leyendo el reporte me sentí preocupado por los riesgos que señala y que evidencian lo vulnerable de este fenómeno y en particular, por su bajo valor agregado nacional.

A continuación, describo los claro-oscuros de esta importante industria de cómputo exportadora, su contribución al desarrollo, los factores que contribuyen a su arraigo en el país, y las oportunidades de generar mayor valor agregado.

Explosión de exportaciones de cómputo

En 2025, las exportaciones de cómputo crecieron 144.80%, y en el primer trimestre de 2026, ya habían superado las de todo 2024. Siller subraya: "Sin este sector, las exportaciones totales de México habrían caído 0.54% en 2025, en lugar de crecer 7.64%"

México se convirtió en el principal proveedor de este equipo al mercado estadounidense, desplazando a China gracias a un diferencial arancelario favorable de más de 30 puntos porcentuales.

Este gran dinamismo se debe en gran parte, a las unidades de procesamiento central y a otros equipos que se instalan en los centros de datos en Estados Unidos, cuya inversión alcanzó 102,200 millones de dólares, creciendo 29.76% en 2025. A su vez, estas inversiones se disparan para satisfacer la demanda de IA generativa y cómputo en la nube que ha crecido exponencialmente en los últimos años.

Desgraciadamente, empresarios TIC entrevistados recientemente, señalan que la alta demanda de los centros de datos en EE. UU. ha ocasionado desabasto de equipos y chips en el mercado interno mexicano, afectando tanto a empresas como usuarios finales.

Sector altamente dependiente

La industria de cómputo exportadora es esencialmente ensambladora y de bajo valor agregado; las importaciones de insumos representan casi 95% de las exportaciones, y gran parte provienen de Asia, sobre todo de Taiwán. El destino es igualmente concentrado en Estados Unidos y Texas en particular.

Además, la actividad ensambladora se concentra en CMs que mencioné arriba, liderados por multinacionales importantes como: Foxconn, Flex, Jabil, Sanmina y Pegatron que operan complejos de gran escala en Baja California, Jalisco, Chihuahua y Nuevo León.

La confirmación empírica más clara de este perfil concluye el estudio, es que, a pesar del boom exportador, el empleo en el sector creció solo 9.45% en 2025, sin relación con el dinamismo exportador.

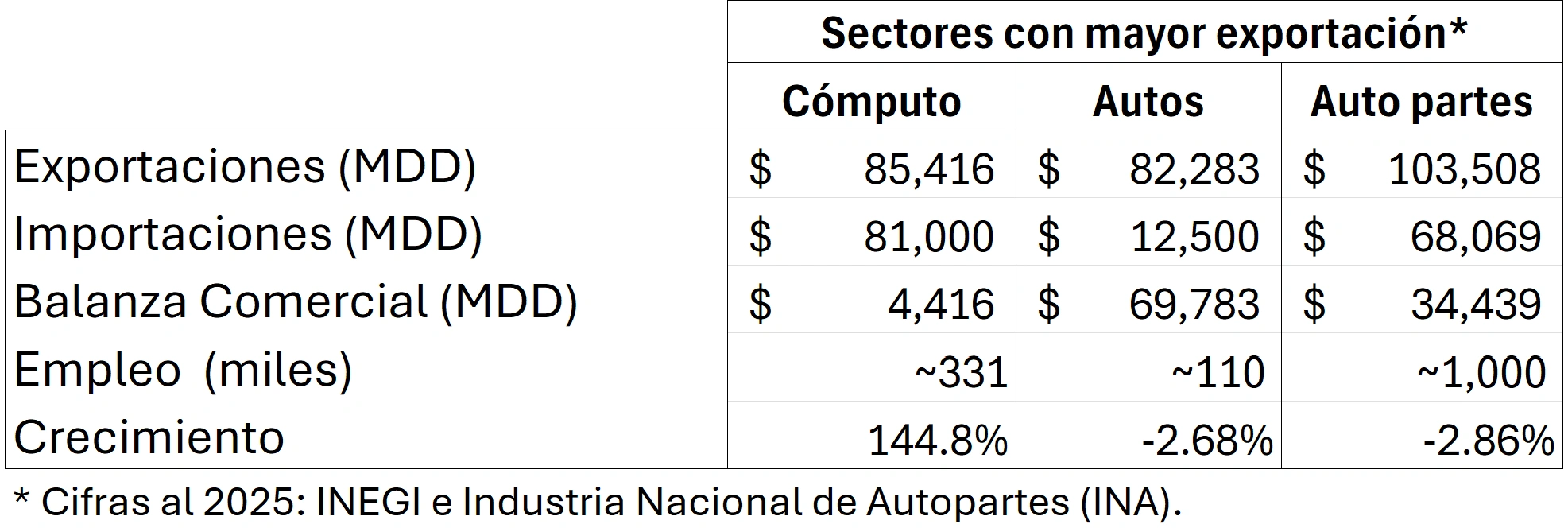

En la siguiente tabla comparativa es evidente que el sector exportador de cómputo presenta diferencias importantes a los sectores de autos terminados y de auto partes; su balanza comercial, empleo y valor agregado son muy inferiores a estos sectores[2].

Imagen 1: Tabla comparativa

Los riesgos del boom exportador

Como consecuencia lógica de los parámetros económicos y las altas dependencias descritas, el estudio identifica serias amenazas a la permanencia del sector de cómputo y su dinamismo exportador que cito a continuación:

“Primero, una posible desaceleración en la inversión estadounidense en centros de datos reduciría directamente la demanda de procesadores que México exporta.

Segundo, la revisión formal del T-MEC podría introducir reglas de origen más estrictas para las exportaciones de cómputo, dado que la mayoría de sus insumos no proviene de socios del tratado.

Tercero, existe una investigación abierta bajo de este sector por la Oficina del Representante Comercial de EE. UU. que incluye a México entre los países sujetos a posibles aranceles de entre 25% y 100%.

Cuarto, el sector operó en 2025 con utilización de planta entre 90.9% y 99.5% y no hay margen físico para crecer si no se realizan inversiones”.

Contribución del sector exportador de cómputo

Existen características importantes de sector de cómputo que debemos reconocer para apreciar su contribución al desarrollo y su permanencia en el país.

El valor de exportaciones de los CMs no se asocia a altos volúmenes de producción, ya que los procesadores y memorias para servidores de IA que se importan cuestan decenas de miles de dólares por unidad. En consecuencia, el valor del contenido local es proporcionalmente bajo comparado al costo de dichas importaciones.

México importa estos componentes carísimos de Asia, los ensambla rápidamente en racks mediante procesos automatizados de alta precisión fuera del alcance de la mano de obra. Antes se contrataban miles de operadores de ensamble manual cuyo entrenamiento tomaba un par de días. Ahora, un solo error de electricidad estática o una micra de desalineación puede destruir un componente de miles de dólares. El entrenamiento de un operador actual toma semanas e incluye certificaciones internacionales estrictas.

Los perfiles que buscan los CMs son por lo tanto drásticamente más especializados que hace cinco años y difieren por completo del perfil operativo tradicional que sigue dominando la industria automotriz, sobre todo en los procesos de colocación de vestiduras. En cómputo se requiere alta proporción de ingenieros y técnicos muy especializados frente a pocos operadores de línea: desarrollo de software, programación de robots para montaje superficial de chips en circuitos, análisis de datos, electrónica digital avanzada e inglés técnico. Aunque sus sueldos son mayores a los de la industria automotriz, el peso relativo a los costos de producción es mucho menor; en consecuencia, el valor agregado medido en proporción al valor de las exportaciones es más pequeño.

Factores de arraigo del sector de cómputo

El sector de cómputo se ha convertido en una industria de cuello blanco y batas antiestáticas, donde un pequeño grupo de ingenieros altamente remunerados controla plantas masivas hiper automatizadas.

La demanda de recursos humanos altamente especializados se asocia a la constante actualización en nuevas arquitecturas de chips y sistemas operativos. Para enfrentar escasez de talento, alta rotación e inflación en sueldos, las empresas capacitan al personal continuamente en sinergia con instituciones educativas locales. La presencia de universidades ha sido clave para establecer las plantas de cómputo y aseguran el arraigo de las inversiones en ciudades como Guadalajara, Chihuahua, Tijuana y Nuevo León.

Los ECMs también han contribuido con el desarrollo de empresas especializadas en el diseño e implementación de procesos avanzados como camas de pruebas de circuitos sofisticadas (SMT) y líneas de ensamble robotizado. Estos integradores, como es el caso de la firma mexicana Interlatin, también apoyan a las empresas automotrices en el diseño e instalación de líneas de ensamble de automóviles.

Otro factor de arraigo es la manufactura flexible y la logística ágil que dominan los CMs. Cuando China entró a la Organización Mundial de Comercio (OMC) en 2001, las plantas de ensamble huyeron a ese país en cuestión de semanas. Para recuperar la producción, las empresas en México se enfocaron en corridas cortas de lotes pequeños que varían día a día, dejando los lotes grandes a las plantas chinas. Esa complementariedad, permite surtir adecuadamente los constantes cambios en la demanda del mercado norteamericano. Recuerdo que el directivo de un CM en Guadalajara me comentaba en una reunión vespertina "en este momento todavía no sé lo que vamos a producir mañana". Sin duda, las plantas en China no podrían atender esa variabilidad en la demanda en EE. UU.

Al final del estudio, Siller, reconoce las posibilidades de permanencia del cómputo exportador. " En el largo plazo…la Inversión Extranjera Directa en el subsector comienza a tener un efecto estructural sobre el desempeño exportador, independientemente de las condiciones macroeconómicas externas”

Oportunidades de mayor valor agregado

La estrategia que planteamos a principios de los ochenta cuando era funcionario, de atraer a los CMs, buscaba que éstos concentrarán la demanda de las marcas de cómputo y, por ende, se promoviera la fabricación de componentes y circuitos integrados con mayores economías de escala.

A finales de los ochenta, nos quedó claro que la demanda local no era suficiente y que la fabricación de chips requería de muy altas inversiones en plantas muy sofisticadas y automatizadas que no contemplaban su establecimiento en México.

Por ello, cambiamos la estrategia para promover el diseño y programación de circuitos integrados; una actividad más a nuestro alcance, de mayor valor agregado y con inmensas posibilidades de innovación.

Decidimos promover el establecimiento de un centro de diseño de semiconductores en Guadalajara que surge gracias a las inversiones de IBM y del CINVESTAV del IPN. Este centro ha generado múltiples desarrollos de circuitos y muchos profesionales especializados algunos de los cuales hoy forman parte del Centro de Diseño de Intel en Guadalajara que contrata a cientos ingenieros con maestría y doctorado.[3]

La digitalización de los procesos industriales, el llamado IoT, abre inmensas posibilidades para diseñar localmente circuitos integrados que aprovechen los datos con analítica e IA para optimizar las operaciones. Este efecto multiplicador consolidaría el arraigo de los CMs en el país.

Conclusiones

El boom exportador de cómputo es en parte resultado de una estrategia de integración horizontal diseñada en los ochenta para atraer a los grandes ensambladores internacionales. Cuatro décadas después, esa apuesta sigue rindiendo frutos-aunque con una vulnerabilidad estructural que no puede ignorarse: dependencia de insumos asiáticos, concentración en un solo mercado y amenazas arancelarias concretas.

México cuenta con el talento, las universidades y la experiencia en clusters como el de Guadalajara para escalar hacia el diseño de circuitos integrados, la actividad de mayor valor agregado en toda la cadena. El IoT y la IA generativa abren una ventana de oportunidad extraordinaria. Aprovecharla exige política industrial a la altura del momento.

- Siller Pagaza, G., López Flores, J. A., & Zamudio Cantú, C. A. (2026). Entendiendo el sector de mayores exportaciones de México: equipo de cómputo. Grupo Financiero BASE. Ver cita

- Balanza comercial de INEGI (https://www.inegi.org.mx/temas/balanza/) e Industria Nacional de Autopartes (INA) (https://mexicoindustry.com/noticia/industria-de-autopartes-en-mexico-cerro-2025-con-produccion-de-119-000-millones-de-dolares-2) Ver cita

- Centro de Tecnología de Semiconductores, CINVESTAV, Guadalajara, Jal. <https://cts-design.gdl.cinvestav.mx/historia.html> Ver cita